中国钢铁行业要实现碳达峰、碳中和,有两个核心问题需要关注,即粗钢产出总量控制与三类钢铁制造流程(高炉—转炉长流程、全废钢电炉流程和氢还原—电炉流程)的交替演变。当前,中国钢铁工业应该借助"双碳"的大背景,引导废钢资源尽可能流向电炉流程,进而逐步调整中国钢铁行业的铁素资源结构、产品结构和流程结构的布局。

钢产出总量控制

钢铁行业碳排放量与粗钢产出量具有很强的相关性,中国钢铁行业实现碳达峰、碳中和先要从宏观上调整产业结构,持续、适度地实行总量削减、淘汰落后产能,不宜继续提高粗钢产量,不应大量出口低附加值钢材;应该走高质量、减量化的发展道路。具体可采取如下措施:

其一,引导钢铁行业发展从规模扩张转变到提高能源效率和产品质量升级上来;研究以结构调整、产业升级为主线的合理钢材需求和总量控制问题,控制钢铁产出总量。

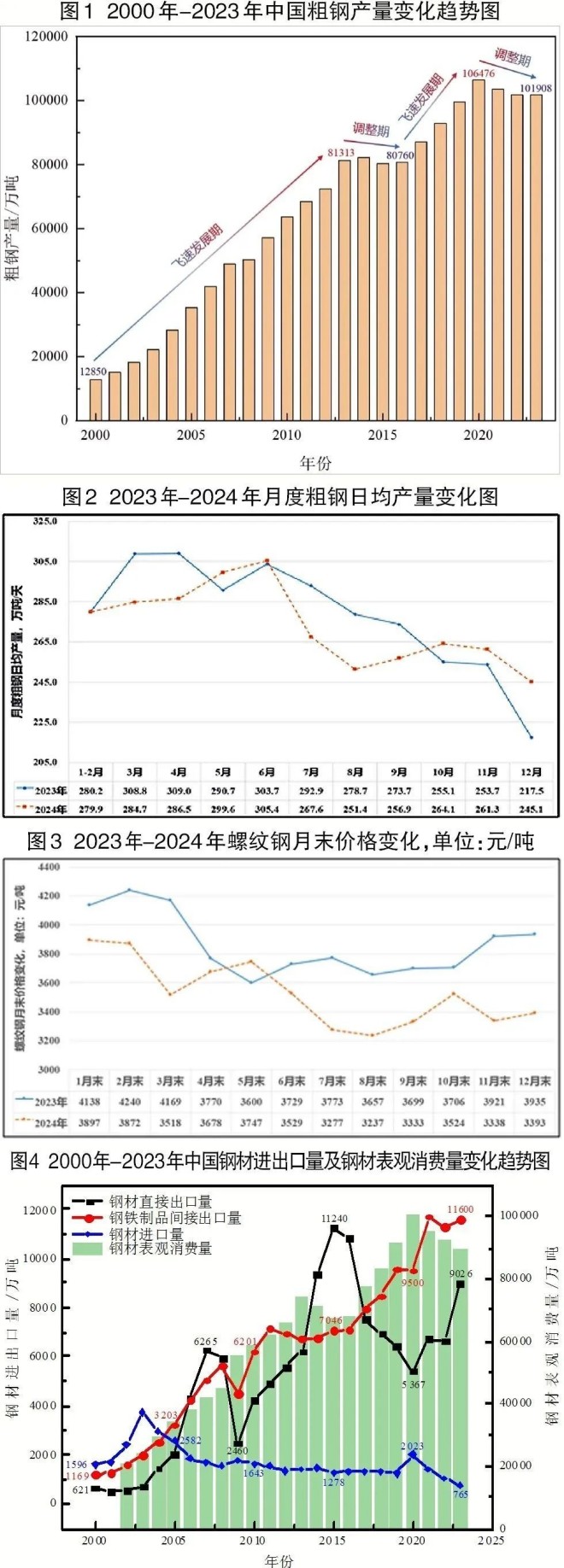

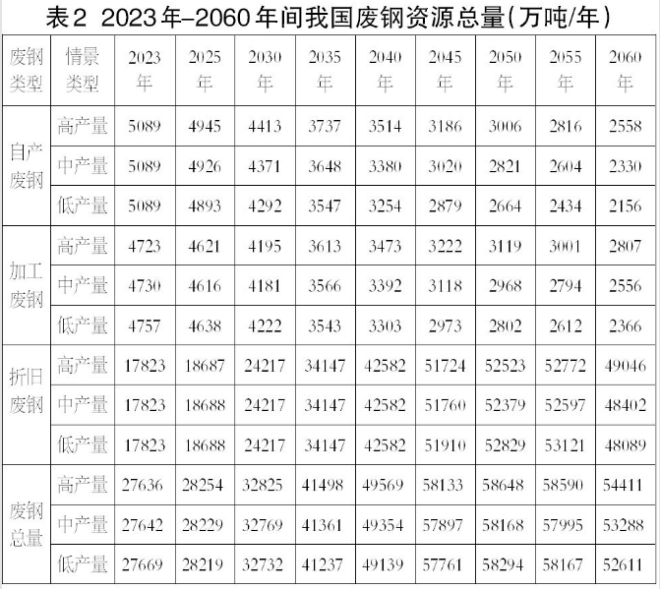

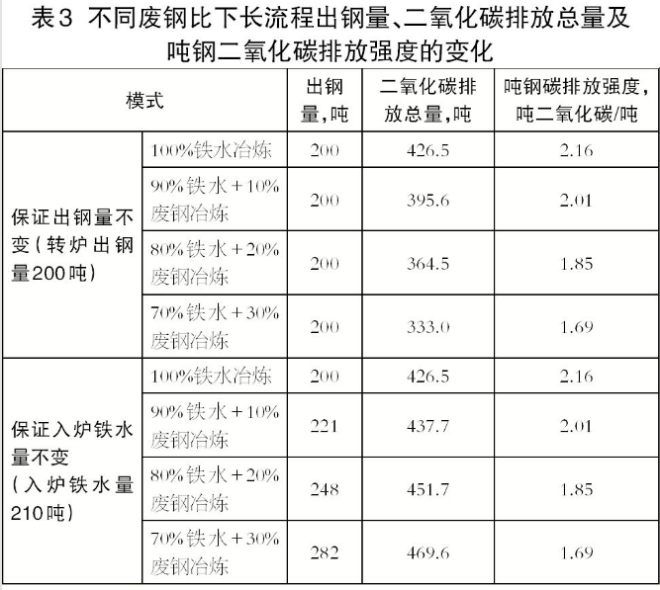

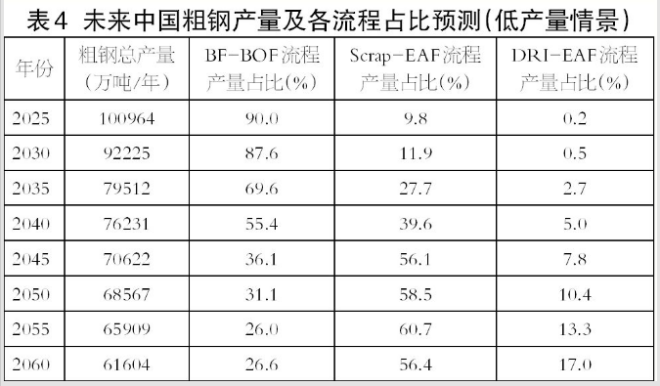

综合分析新世纪以来我国钢铁行业粗钢年产量、近两年粗钢月度日均产量、月末螺纹钢价格以及钢材直接出口量、钢铁制品间接出口量等数据的变化(图1~图4),初步判断目前我国粗钢产量总体呈现供大于求的态势,我国钢铁行业已经进入减量化波动下行阶段,但这个波动下行的周期与幅度还有待进一步观察,下文将对未来我国粗钢产量的变化趋势进行预测和探讨。

为科学预测中国未来粗钢产量,本研究参考IPAT(I指环境负荷,P指人口数量,A指人均GDP,T指单位GDP的环境负荷)模型预测方法,并在其基础上进行优化建模,将粗钢产量和经济发展程度、人口规模、能源消费量与能源消费结构联系在一起,进而对我国2023年—2060年粗钢需求量进行预测分析。本研究设置了高产量、中产量、低产量3种发展情景,通过调整GDP增长率和人口增长率,构建了全国粗钢产量预测模型(模型测算结果如表1所示)。

通过对测算结果分析,可以发现:一是未来我国钢铁产量将呈现减量化发展态势。在高产量情景下,我国粗钢产量预计将由2023年的10.34亿吨降至2060年的7.31亿吨,降幅为28.26%;中产量情景下,2060年粗钢产量预计降至6.66亿吨,降幅为34.64%;低产量情景下,2060年粗钢产量预计降至6.16亿吨,降幅为39.55%。二是未来我国人均钢材表观消费量将呈现下降态势。我国钢铁行业是以满足内需为主的,为此在预测未来粗钢产量时,假定钢铁行业进出口平衡,在高产量情景下,2030年我国人均钢材表观消费量约610千克,2060年降至535千克;中产量情景下,2030年我国人均钢材表观消费量约600千克,2060年降至485千克;低产量情景下,2030年我国人均钢材表观消费量约590千克,2060年降至450千克。

其二,深入推进钢铁行业供给侧结构性改革,在集团化重组过程中淘汰不符合国家环保排放标准、能源消耗限额标准和产品质量标准的落后产能、落后装备、落后工艺、落后产品、落后企业;严禁以任何名义、任何方式备案新增钢铁产能的项目;对于确有必要改建的钢铁冶炼项目,需严格执行产能置换办法,并加强产能置换监管。

其三,持续优化钢铁产品进出口政策。继续鼓励钢坯钢锭及半成品等钢铁初级产品进口;坚持以内需为主,不以大量低附加值钢材、焦炭、钢坯出口作为化解产能过剩的出路,充分利用经济、税收手段控制钢材(坯)、焦炭等初级产品出口量;严格限制高耗能和低附加值产品出口;鼓励加工成高端制成品或机电产品间接出口。

三类典型钢铁制造流程交替演变

从流程看,在"双碳"背景下,未来钢铁行业将逐步形成三类典型的钢铁制造流程:

一是大型高炉—转炉—高档薄板、厚板、中厚板流程。高炉—转炉长流程是必然要逐渐减产的,但也仍然会在流程结构中占一定的比例,它将逐步过渡到以生产平材产品为主,特别是生产高档薄板、厚板、中厚板等高端板材的大批量产品,主要布局在沿海深水港地区和大型矿山附近;从落实"双碳"战略,特别是国内废钢资源越来越多的前景来看,螺纹钢、线材等大宗建材产品再采用长流程来生产,是不利于"双碳"目标的实现的。

二是废钢—绿电—电炉—长材(城市周边钢厂)流程。全废钢电炉流程将从建筑用长材的生产流程变革做起逐步替代以中、小高炉—转炉流程生产螺纹钢、线材等大宗产品,布局在城市周边,是以"两链一流(供应链、服务链、生产制造流程)"系统为核心的"城市钢厂"。

三是氢还原—电炉—薄板、中厚板、无缝管、特钢流程(氢气来源包括灰氢、绿氢等)。这些尚处于积极探索和开发阶段,要分阶段针对其经济性、生产的品种的市场适应性等进行综合分析、合理选择、谨慎投资。

这三类钢铁制造流程的交替演变过程将与未来我国废钢资源量的产出与流向密切相关。目前,废钢可以分为钢厂自产废钢、下游产业加工废钢和社会折旧废钢3大类,基于表1中未来我国粗钢产量的预测结果,针对不同的废钢类型分别采用折算系数法和钢铁产品生命周期法,构建废钢资源量预测模型,对2023年—2060年我国各类废钢资源量进行科学测算(测算结果如下表2所示)。

由此可以看出:一是未来我国废钢资源总量充足。根据预测结果显示,3种情景下,2030年前,我国废钢资源量年均增速较慢,到2030年废钢资源量大多保持在3.3亿吨左右,比2023年增加0.5亿吨,增幅约18.48%;2045年左右将进入废钢资源回收的峰值平台期,废钢资源量的峰值将有望达到5.8亿吨/年左右,比2023年增加约3亿吨;在2050年—2060年,我国废钢资源量呈现下降趋势,但总体上仍将保持在5亿吨/年以上;届时国内钢资源与自产矿基本能满足粗钢生产需求,大大降低铁矿石对外依存度。二是折旧废钢占主体。3种情景下,三类废钢资源中折旧废钢资源量占比均较大。当前,折旧废钢占废钢资源总量的64%左右,2030年有望提升到73%左右,2040年以后将进一步提升至85%以上。三是废钢资源量逐年提高。2030年—2050年间,中国废钢资源将有两个高速增长阶段,并在2045年左右进入废钢资源回收的峰值平台期,随后将逐年下降,但降幅不大。

合理引导废钢资源的流向。2023年,我国钢铁行业废钢消耗量约为2.14亿吨,综合废钢比连续6年超过20%。但是,高炉—转炉长流程废钢消耗量约占70%,短流程仅占约30%;长流程废钢消耗量占钢铁工业废钢消耗总量的比例从2011年的54%提高至72%;而短流程的废钢消耗量占钢铁工业废钢消耗总量的比例则从2011年的46%下降至28%。可以说,近年新增加的废钢资源量大部分流向了长流程企业,这实际上对未来全行业的绿色低碳转型是不利的。

为定量分析不同废钢比对长流程降碳量的贡献,构建了不同废钢比下长流程碳排放量计算模型,设置了保证转炉出钢量不变和保证入炉铁水量不变的两种情景,并基于物料平衡及热量平衡分析了不同转炉废钢比(0%、10%、20%、30%)对应的钢铁生产流程的二氧化碳排放总量及排放强度的变化(见表3)。

由此可见:一是废钢本身是一种载能资源,不管是在长流程还是在短流程中,应用废钢来生产钢铁都是可以大幅度降低钢铁生产过程的碳排放强度。

二是转炉中过多地提升废钢比需要采取一些必要措施,如废钢预热、配加补热剂(碳质或硅质)等。

三是在保证入炉铁水量不变的模式下,以过多加入废钢组织生产事实上是一种变相增产模式,这也是当前长流程消耗废钢资源的一种隐形动力源,从而导致废钢价格居高不下,电炉流程生产成本增加。虽然这种模式下,长流程的吨钢二氧化碳排放强度也在降低,但是企业总的碳排放量是在增加的。

四是在保证转炉出钢量不变的模式下组织生产,提高废钢比,势必要求铁前工序减产,这样是有利于企业降碳的,也是应该在不影响产品质量的前提下适度鼓励发展的。

五是高废钢比冶炼有利于二氧化碳排放强度的降低,但企业外购的社会废钢通常含有较多的杂质元素,如铬、镍、铜、磷、硫等,转炉冶炼过程中若使用过多的该类废钢会极大影响钢水质量。因此,高废钢比冶炼,特别是生产高等级钢种时,一方面需更加重视废钢的精细化分类,保证入炉废钢质量及稳定性;另一方面要适度控制废钢比的范围,根据某钢厂的实际生产经验,在现有废钢条件下(外购社会废钢占比60%以上)冶炼高等级钢种时废钢比应控制在8%~20%,而这条路线应该是未来高炉—转炉长流程的发展方向。

总体而言,我国钢铁工业应该借助"双碳"的大背景,引导废钢资源尽可能流向电炉流程,进而逐步调整中国钢铁行业的铁素资源结构、产品结构和流程结构的布局。如在现阶段开始以全废钢电炉流程生产建筑用钢作为切入口来逐步替代中小高炉—转炉流程生产建筑用钢,钢铁产品质量可满足需求;现有大型高炉—转炉流程仍然以铁矿石作为主要原料,逐渐集中到大批量、高效率生产高端产品。

在此基础上,综合考虑各流程废钢比,构建了流程结构测算模型,以低产量情景为例(见表4):

2035年,我国钢铁行业依然以高炉—转炉长流程为主,但其占比有所下降。以低产量情景为例,高炉—转炉长流程占比从2023年的90.1%降低至2035年的69.6%,下降了20个百分点左右。电炉短流程占比逐年稳定提升,2035年中国电炉短流程占比可提升至27.7%左右;氢还原—电炉流程受技术成熟度和市场适应性的影响,2035年前处于发展起步初期,其占比较低,约为2.7%;

2045年,全废钢电炉流程占比(56.1%)有望超过高炉—转炉长流程占比(36.1%),成为钢铁行业主要的生产流程;

到2060年,我国钢铁工业高炉—转炉长流程占比将进一步下降,而短流程占比将得到进一步提升。低产量情景下,高炉—转炉长流程占比将逐步调整到26.6%,全废钢电炉短流程占比将增长至56.4%,氢还原—电炉流程占比将有希望增长至17.0%。

虽然三大流程的发展比例会不断演变,但在废钢资源不断增长的条件下,电炉短流程发展(包括直接还原铁—电炉流程在内)这条路径毫无疑问是正确的。要始终坚持战略思维,根据钢铁行业发展的阶段性特征,多角度、动态性、持续性地关注废钢产业和发展废钢—电炉流程相关的战略研究(特别是要重视废钢的精细化分级分类以及在此基础上的品种开发、成本控制研究),不断深入思考、调整认识,使它符合发展战略目标和中国钢铁工业的实际,真正推动钢铁行业高质量发展,适应"双碳"发展方向,使之符合国家战略的整体部署。